●原価計算の導入と代行<S県 K総合病院様>

財務諸表以外の指標がなく、診療部門の評価が出来ずにいる。診療報酬請求額を指標として用いているが人件費等の支出面が反映できず説得性のある資料が作成できないでいる。

●ご対応

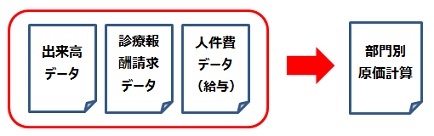

DPC(包括医療費支払い制度)を導入しているため、実際に提供された医療資源の把握が困難でしたが、調査の結果、出来高請求データが紙媒体で出力可能でしたので、これを活用し、部門別損益計算書を作成しました。

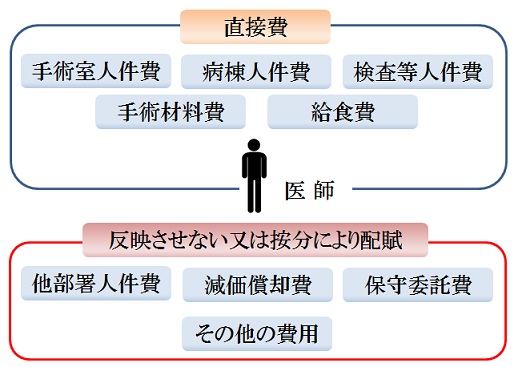

部門別損益計算は、主に診療部門へ提示する資料となります。この際に注意する点は全ての費用や人件費を反映すべきかどうかです。これは組織内での考え方にもよりますが、全ての費用や事務部門等の人件費を反映させた場合、そもそも診療部門でコントロール出来ない費用まで押し付けた資料になります。私達は人事権の及ばない部門の人件費はあまり反映させず、ある程度は診療部門でコントロール出来る費用を用いての作成をお奨めしています。

まずは一つのルールを作成し、病院長様をはじめ診療部長様等と議論した上で組織独自の部門別損益計算(原価計算)を作成し、運営する事になりました。現在は各部門とのヒアリング資料、インセンティブ給支給時の指標として活用されています。

![]()

―医療・福祉経営を事務力で支える―

|

>HOME >事業案内 >コンセプト >会社概要

|